États-Unis

États-Unis

Allemagne

Allemagne

Espagne

Espagne

Royaume-Uni

Royaume-Uni

Pays-Bas

Pays-Bas

Autriche

Autriche

France

France

Irlande

Irlande

Polonais

Polonais

Autre (UE)

Autre (UE)

À chaque nouvelle publication de données économiques depuis le début de la pandémie de Covid-19, les marchés européens se réajustent. La France et l’Allemagne, qui constituent les deux acteurs principaux du moteur économique européen, n’ont peut-être pas subis le degré de pertes que l’on soupçonnait au départ. Cependant, les perspectives à long terme sur l’ensemble du continent semblent néanmoins sombres. La Banque centrale européenne (BCE) a préconisé une action forte pour stimuler l’économie, tout en apportant un soulagement significatif aux banques et en poursuivant sa stratégie de taux d’intérêt négatifs. La BCE pourrait adopter la nouvelle démarche de la Réserve Fédérale américaine qui vise également un niveau d’inflation plus élevé, de 2%.

Dans un discours prononcé le 26 août, Isabel Schnabel, membre du directoire de la BCE, a présenté une « évaluation globalement positive de l’expérience de la BCE en matière de taux d’intérêt négatifs », replaçant la stratégie dans un contexte plus large :

« Si la BCE peut atténuer les effets néfastes potentiels des taux d’intérêts négatifs, les solutions à apporter vont au-delà du domaine de la politique monétaire et sont du domaine politique et des réformes structurelles. Il s’agit notamment de résoudre le problème de la surbancarisation et de l’absence de fusion et acquisitions transfrontalières afin de favoriser la création d’une union bancaire européenne, ainsi que l’avènement d’un marché européen des capitaux, qui ont pris une importance croissante comme réponse à la pandémie de coronavirus (COVID-19) ».

COMPARAISONS:

Alors que la Banque Centrale Européenne promeut un marché unique des services bancaires et financiers, les différences nationales ont la peau dure.

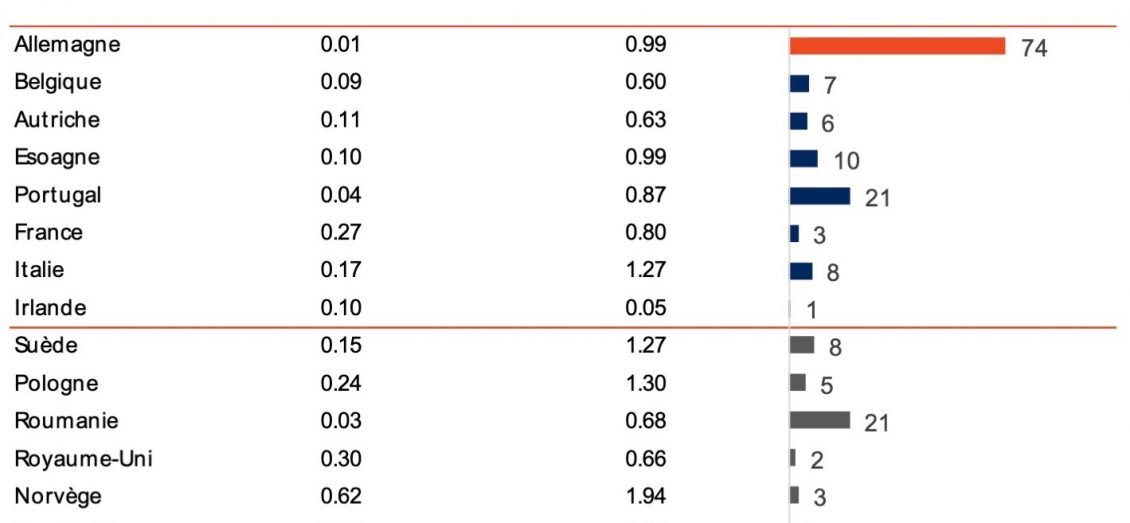

Les consommateurs des plus grandes économies européennes, dont la France, l’Allemagne, l’Espagne et l’Italie, continuent de subir d’énormes écarts de taux d’intérêt sur le marché des dépôts entre les acteurs locaux dominants et celles qui sont les plus compétitives, généralement de tailles moyennes ou bien etrangères. Dans les trois plus grandes banques allemandes, les épargnants peuvent s’attendre à un rendement de seulement 0,01 % sur leurs dépôts à terme d’un an.

Alors que, les meilleures offres disponibles en Allemagne atteignent en moyenne 0,99 %, ce qui permet aux déposants qui recherchent activement les produits les plus compétitifs de gagner jusqu’à 74 fois plus, les aidant à mitiger les effets négatifs de l’inflation.

En France, il en est de même. Les épargnants, les plus actifs et astucieux, peuvent obtenir des taux de rémunération 3x supérieurs à ceux offerts par les trois plus grandes banques: à savoir 0.8% d’intérêts versus 0.27% offerts par ces dernières.

En Espagne, les déposants qui placent auprès des trois plus grandes banques espagnoles avec un taux d’intérêt de 0,10 % peuvent gagner dix fois plus, jusqu’à 0,99 %, avec les meilleures offres du marché de leurs concurrents.

A l’exception de l’Irlande et du Royaume Uni, cet arbitrage existe à travers toute l’Europe.

La situation d’oligopole bancaire peut favoriser des taux extrêmement bas, mais les banques profitent surtout de la passivité et complaisance de leurs clients. Les clients les plus actifs ont compris l’intérêt économique et réglementaire d’un marche unique europeen et privilégient les intermédiaires et plateformes telles que Raisin pour exploiter ces arbitrages en souscrivant d’une manière simple et unique des offres de banques concurrentes européennes proposant des taux élevés.

La crise sanitaire accélère l’adoption de solutions numériques et par conséquent devrait être bénéfique aux acteurs qui adoptent des processus simplifiés et digitaux. Cédric O, secrétaire d’Etat chargé de la Transition numérique et des Communications électroniques, a d’ailleurs annoncé que le numérique fera partie des grands thèmes retenus dans le plan de relance, dont les détails devraient être dévoilés début septembre.

Le numérique pourrait alors être un outil complémentaire pour la construction d’un marché unique des services bancaires et financiers.

Tableau de comparaison des taux offerts des 3 plus grandes banques avec les 3 meilleures offres du marché

Moyenne des offres de dépôt à terme d’un an proposées par les 3 plus grandes banques du marché français auprès de de leurs clients de détail; à date du 21/08/2020. Critères: dépôt de 10 000 EUR; offres pour les clients nouveaux et existants. Choix des banques les plus grandes en fonction de la taille du bilan. Ces taux sont calculés en excluant la plateforme de Raisin et, lorsqu’il y en a, tout concurrent direct sur chaque marché.

L’investissement à moyen terme, une épargne en perte d’attractivité ?

Il est important de noter une tendance qui pourrait se généraliser: un aplatissement de la courbe des taux. Les taux à moyen terme, 2 et 3 ans, baissent pour atteindre le niveaux des taux d’intérêts offert a un an.

Il existe une différence de moins de 2 dixièmes de pourcent entre les taux d’intérêt des principaux dépôts à terme à 1 an et à 3 ans à travers toute l’Europe avec exception de la France, L’Italie et le Royaume Uni.

Pire encore, en Allemagne, le taux à 1 an est une fois de plus supérieur au taux à 3 ans.

L’investissement à moyen terme semble donc perdre en attractivité et pourrait mettre à mal le financement de l’économie à long terme. Côté épargnant, dans le but de maximiser leurs investissements, ces derniers devraient considérer de locker ces taux à moyen terme avant qu’ils ne continuent à suivre cette tendance à la baisse et ne deviennent plus rentables.

Meilleurs taux à 1 an et 3 ans

Moyenne des 3 meilleures offres de dépôt à terme pour les clients de détail sur la base des sites de comparaison locaux au 21/08/2020. Critères: dépôt de 10 000 EUR; 1 produit par banque; offres pour les clients nouveaux et existants.

DONNEES DE LA BCE

Taux d’intérêts offerts aux épargnants:

Des arbitrages à travers l’Europe encore disponibles

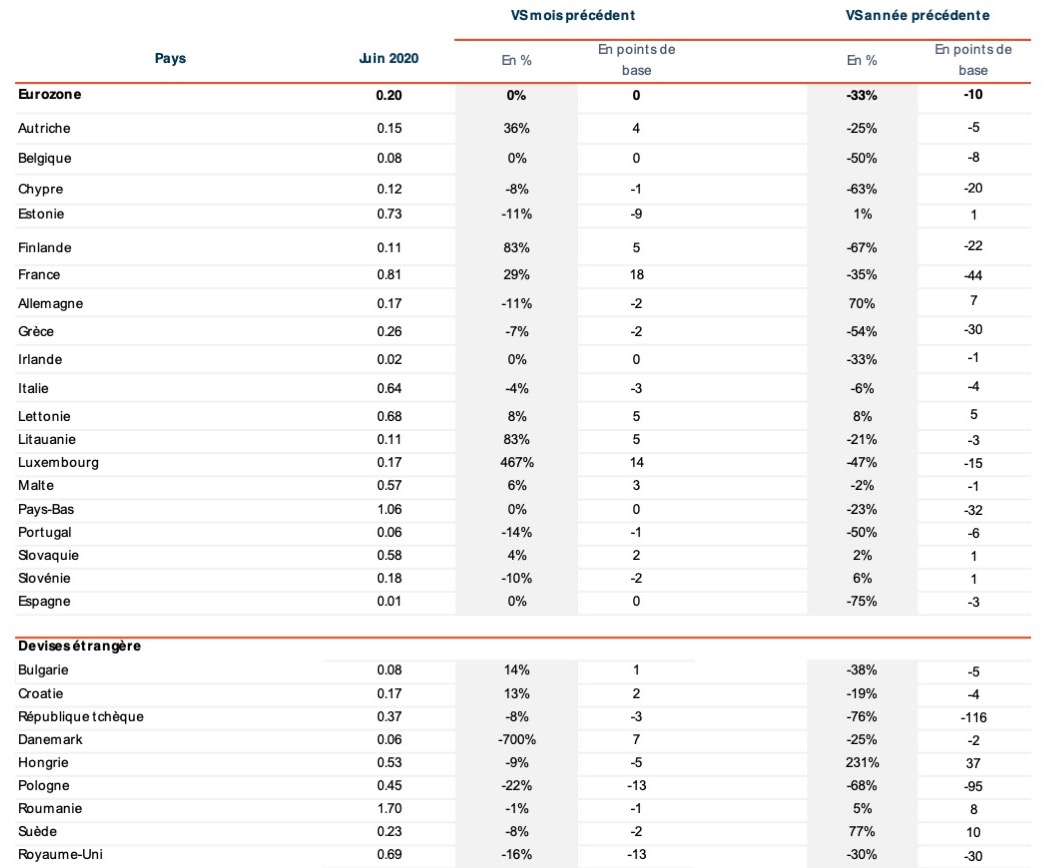

Malgré une tendance générale de baisse des taux d’intérêts offerts aux épargnants européens, il existe toujours des différences prononcées entre les différents pays.

Selon les dernières données de la Banque centrale européenne, parmi les pays les plus touchés par la baisse des taux entre juin 2019 et juin 2020 figurent la France, les Pays-Bas et le Royaume-Uni, qui ont perdu entre 30 et 45 points de base. La Grèce a également perdu 30 points de base par rapport à juin 2019, les taux d’intérêt en Finlande (-22), en Pologne (-95) et en République tchèque (-116) ayant également chuté.

L’Allemagne et la Suède font partie des rares marchés qui ont connu une hausse en juin 2020 par rapport à l’année précédente, l’Allemagne ayant légèrement augmenté de 7 points de base et la Suède de 10.

L’écart se réduit. Le taux moyen le plus bas est observé en Espagne avec 0.01% et le plus élevé aux Pays Bas avec 1.06%. Parmi les marchés que nous analysons dans et hors de la zone euro, 14 ont actuellement des taux moyens qui restent inférieurs à 0,2%, dont l’Allemagne, l’Irlande et l’Espagne. En revanche, l’Italie, la France et le Royaume-Uni affichent des taux moyens bien supérieurs à un demi pour cent, soit respectivement 0,64 %, 0,81 % et 0,69 %.

Taux d’intérêts offerts aux épargnants

Taux d’intérêt moyen des nouveaux dépôts, ménages privés; maturités ≤ 1 an, données de la BCE. Remarque: La série chronologique de la Banque centrale néerlandaise pour les dépôts à échéance inférieure à un an comprend aussi un «dépôt pour la construction» spécifique au pays avec des taux moyens subventionnés et donc supérieurs aux dépôts à vue et à terme offert par le secteur privé.

Taux offerts aux entreprises:

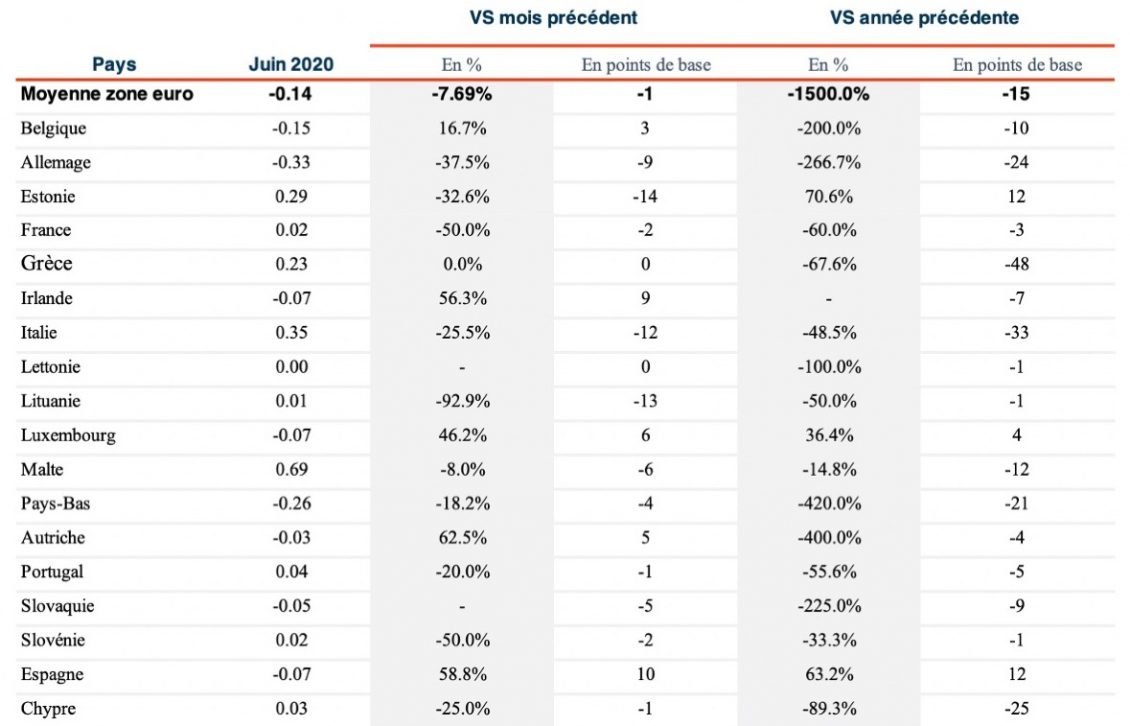

Si le secteur de l’épargne des particuliers est encore préservé et bénéficie de taux positif, celui des PME est fortement pénalisé par les banques qui retranscrivent à leur tour les taux pénalisant de la Banque Centrale Européenne.

Selon les dernières données de la Banque centrale européenne, le taux d’intérêt moyen de la zone euro sur les dépôts des entreprises d’un an ou moins – actuellement à -0,14 % – a perdu 15 points de base depuis juin 2019. Les marchés du Benelux ainsi que l’Allemagne, l’Irlande et l’Espagne affichent tous un taux d’intérêt négatif moyen pour les dépôts des entreprises.

Entre mai et juin, l’Irlande et l’Espagne ont fait un bond de 9 et 10 points de base respectivement, bien que toujours en dessous de 0%, l’Autriche, la Belgique et le Luxembourg ayant également progressé de 3 à 6 points de base.

En moyenne, les taux d’intérêt des entreprises ont baissé en Allemagne et en Italie, respectivement de 9 et 12 points de base, l’Allemagne affichant le taux moyen le plus bas, soit -0,33 %. La Lituanie (-13 points de base) et l’Estonie (-14 points de base) ont également perdu beaucoup de terrain.

La France fait figure d’exception dans le panorama européen en offrant un taux positif, même si ce dernier continue de baisser. Il n’est plus que de 0.02% pa.

Average Corporate Rates across Europe – ECB

Taux d’intérêt moyen pour les nouveaux dépôts des entreprises, avec une échéance ≤ 1 an, statistiques de la zone euro.

Sources: European Central Bank, Raisin, Bloomberg, Bloomberg, Financial Times.

Image: NASA

À propos de Raisin

Un précurseur de l’open banking et leader pan-européen de l’épargne et de l’investissement à travers une plateforme unique, la fintech berlinoise fut créé en 2012 par Dr. Tamaz Georgadze (CEO), Dr. Frank Freund (CFO) et Michael Stephan (COO). Les plateformes de Raisin — sous la marque WeltSparen dans les pays germanophones — font tomber les barrières pour faciliter l’épargne des consommateurs européens et des PME: la marketplace Raisin offre des comptes de dépôts garantis attractifs et faciles d’accès sans coûts de souscription à travers l’Europe, ainsi que des produits d’investissement en ETF et des plans d’épargne retraite à bas coûts en Allemagne. Grâce à une seule ouverture de compte en ligne, les clients de Raisin ont accès à une gamme diversifiée de produits d’épargne et peuvent ensuite gérer simplement leur patrimoine en ligne. Depuis 2013, Raisin a intermédié plus de 25,5 milliards d’euros auprès de plus de 27,500 clients et 97 banques partenaires à travers 30+ pays européens. Raisin a été nominé parmi les top 5 fintechs des Fintech 50 et est soutenu financièrement par d’investisseurs institutionnels américains et européens tels que btov Ventures, Goldman Sachs, PayPal Ventures, Thrive Capital, Index Ventures, Orange Digital Ventures et Ribbit Capital. Raisin UK basé à Manchester, banking-as-a-service Raisin Bank à Francfort, fairr.de, et Raisin Technology appartiennent tous au groupe Raisin.