Autriche

Autriche

Finlande

Finlande

France

France

Allemagne

Allemagne

Irlande

Irlande

Pays-Bas

Pays-Bas

Polonais

Polonais

Espagne

Espagne

Royaume-Uni

Royaume-Uni

États-Unis

États-Unis

Autre (UE)

Autre (UE)

Peur et pessimisme persisteront dans la durée post coronavirus:

Une étude paneuropéenne montre que la majorité des Européens craignent de ne pas pouvoir épargner pour leur retraite en raison de la faiblesse persistante des taux d’intérêt

- La majorité considère les taux bas comme injustes et remet en question l’utilité d’épargner

- En Allemagne, en France, en Espagne, aux Pays-Bas, en Irlande et au Royaume-Uni, la plupart des Européens espèrent que les banques centrales et les gouvernements interviendront – pour augmenter les taux plutôt que de les réduire davantage

Alors que le coronavirus sème le chaos économique et que les marchés se préparent à une récession potentielle à long terme, la Banque centrale européenne a annoncé un programme d’urgence tandis que la Banque d’Angleterre et la Réserve Fédérale américaine ont réduit leurs taux parmi d’autres mesures. Jusqu’à présent, en 2020, 90 banques centrales du monde entier ont baissé leurs taux.

Les Européens aiment épargner, malgré des années de taux d’intérêt bas: et maintenant qu’en est-il?

L’Allemagne, longtemps le titan de l’épargne en Europe avec près de 2,3 trillions d’euros d’actifs liquides monétaires des ménages, fait désormais face à un taux d’intérêt de dépôt au jour le jour effectif de 0,00%, récemment fixé par la Bundesbank allemande. Avec 1,6 trillion d’euros d’économies, les Britanniques sont confrontés à des perspectives presque aussi désastreuses pour leurs dépôts, car la Banque d’Angleterre a abaissé les taux non pas une mais deux fois en mars, pour atteindre finalement un niveau de 0,1%. L’Espagne et l’Irlande ont toutes deux souffert pendant des années en offrant les taux d’intérêt les plus bas en Europe, avec un taux moyen actuel sur les dépôts à 1 an de 0,02% dans les deux pays selon la Banque centrale européenne. Les dépôts des ménages en Espagne s’élèvent à près de 900 milliards d’euros et en Irlande à 100 milliards d’euros. Les épargnants aux Pays-Bas (avec 450 milliards d’euros d’épargne des ménages) et en France (avec près de 1,5 trillion d’euros) ont été quelque peu protégés de la longue phase de taux bas, bénéficiant de taux bonifiés par l’État sur certains livret d’épargne: aux Pays-Bas une épargne pour financer le secteur de la construction et en France le fameux livret A. Cependant, les deux pays étaient confrontés à des tendances baissières avant même le coronavirus, la plupart des plus grandes banques néerlandaises répercutant le fardeau des intérêts de pénalité sous la forme de taux extrêmement bas, et la France faisant chuter le taux du livret A d’un tiers – de 0,75% à 0,5%, taux plancher introduit, en contrepartie, avec la nouvelle méthodologie de calcul. Dans une nouvelle enquête représentative avec l’institut d’études de marché YouGov, la place de marché des dépôts Raisin (https://www.raisin.com) a demandé aux européens d’Allemagne, de France, d’Espagne, des Pays-Bas, d’Irlande et du Royaume-Uni comment ils perçoivent cette situation de taux d’intérêt bas voire même négatif.

Comment ces mesures récentes de stabilisation de l’économie frappée par la pandémie auront-elles un impact sur les Européens, dont une grande majorité s’inquiétait déjà de leur épargne et, selon la nouvelle étude, espéraient exactement l’intervention contraire de leur banque centrale et de leur gouvernement? Quelles options sont offertes aux européens dans la perspective de taux d’intérêt encore plus bas et d’une récession qui approche?

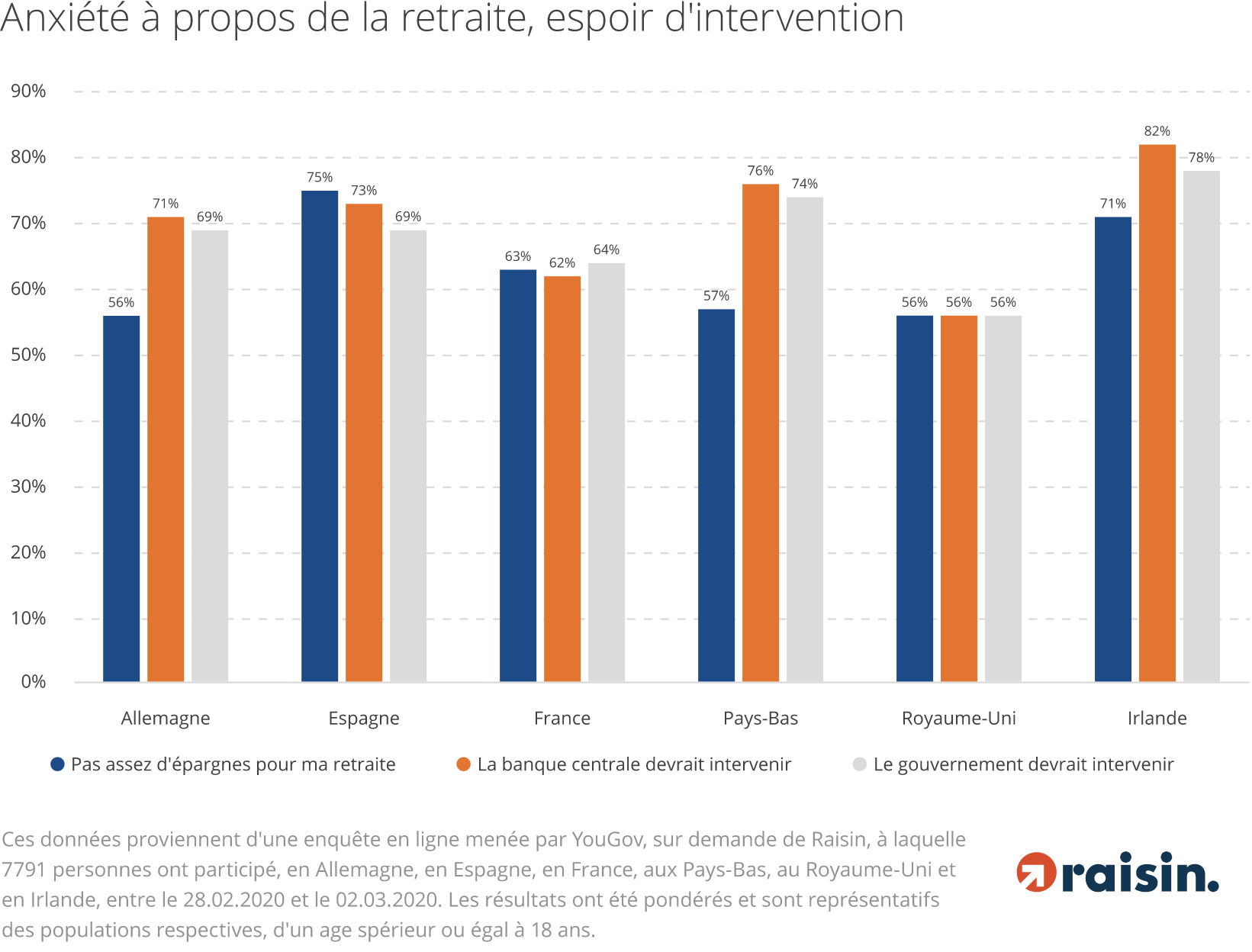

Inquiétude généralisée que les taux faibles étouffent l’épargne-retraite

Selon l’enquête, la période prolongée de taux d’intérêt bas a eu un impact négatif sur la confiance des Européens dans leur capacité à se préparer financièrement pour leur retraite. Les trois quarts des sondés en Espagne et presque autant en Irlande expriment leur crainte que, dans les conditions actuelles, ils ne soient pas en mesure d’épargner suffisamment pour leur retraite. Même dans les pays où l’économie serait en meilleure santé, telle que le Royaume Uni ou bien l’Allemagne, plus de la moitié des sondés partagent ce sentiment, 58% aux Pays Bas et 63% en France.

En Allemagne et en Espagne, plus des deux tiers des répondants à l’enquête de Raisin – ainsi que les trois quarts aux Pays-Bas et quatre sur cinq en Irlande – pensent que la banque centrale devrait prendre des mesures pour améliorer la situation des taux d’intérêt. Dans les quatre pays, presque autant souhaitent que le gouvernement s’implique. Le nombre de personnes souhaitant l’intervention d’une banque centrale ou du gouvernement n’est que marginalement inférieur en France et au Royaume-Uni.

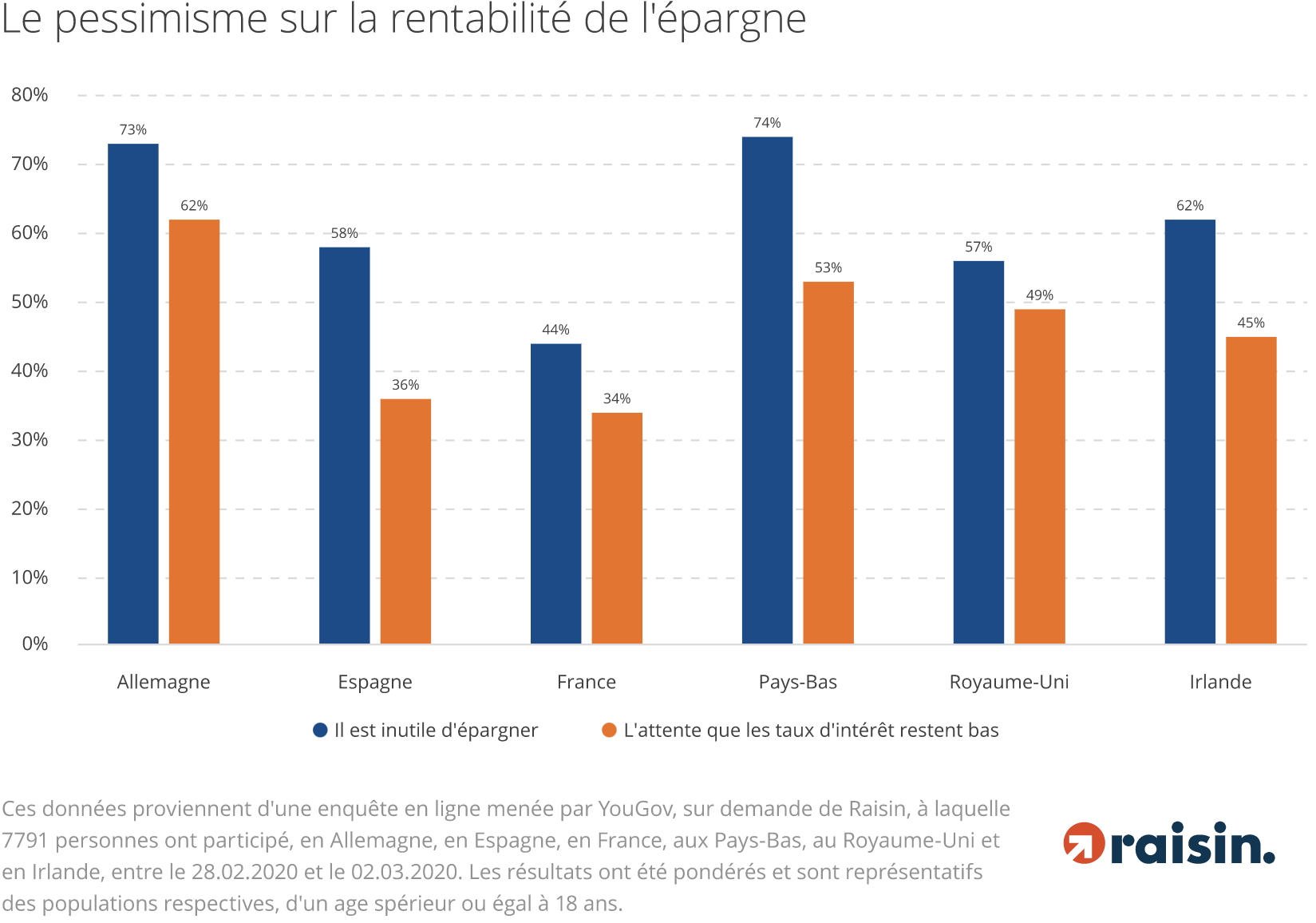

Les taux bas à long terme alimentent le pessimisme face à l’épargne en Europe

Aussi, les répondants ont enregistré un pessimisme notable, avec une grande majorité dans tous les pays interrogés se demandant s’il est encore utile d’épargner. En France, le nombre est à nouveau plus faible mais, là, encore 44% ont perdu confiance dans l’utilité d’épargner.

Entre un et deux tiers des populations interrogées s’attendent à ce que les taux d’intérêt restent bas pour les prochains mois. En Allemagne, près de deux sur trois ont perdu tout espoir de rentabilité pour leurs dépôts, environ la moitié des personnes interrogées aux Pays-Bas et au Royaume-Uni ont exprimé un pessimisme, avec 45% en Irlande, et une personne sur trois en Espagne et en France ne s’attendant à aucune hausse des taux.

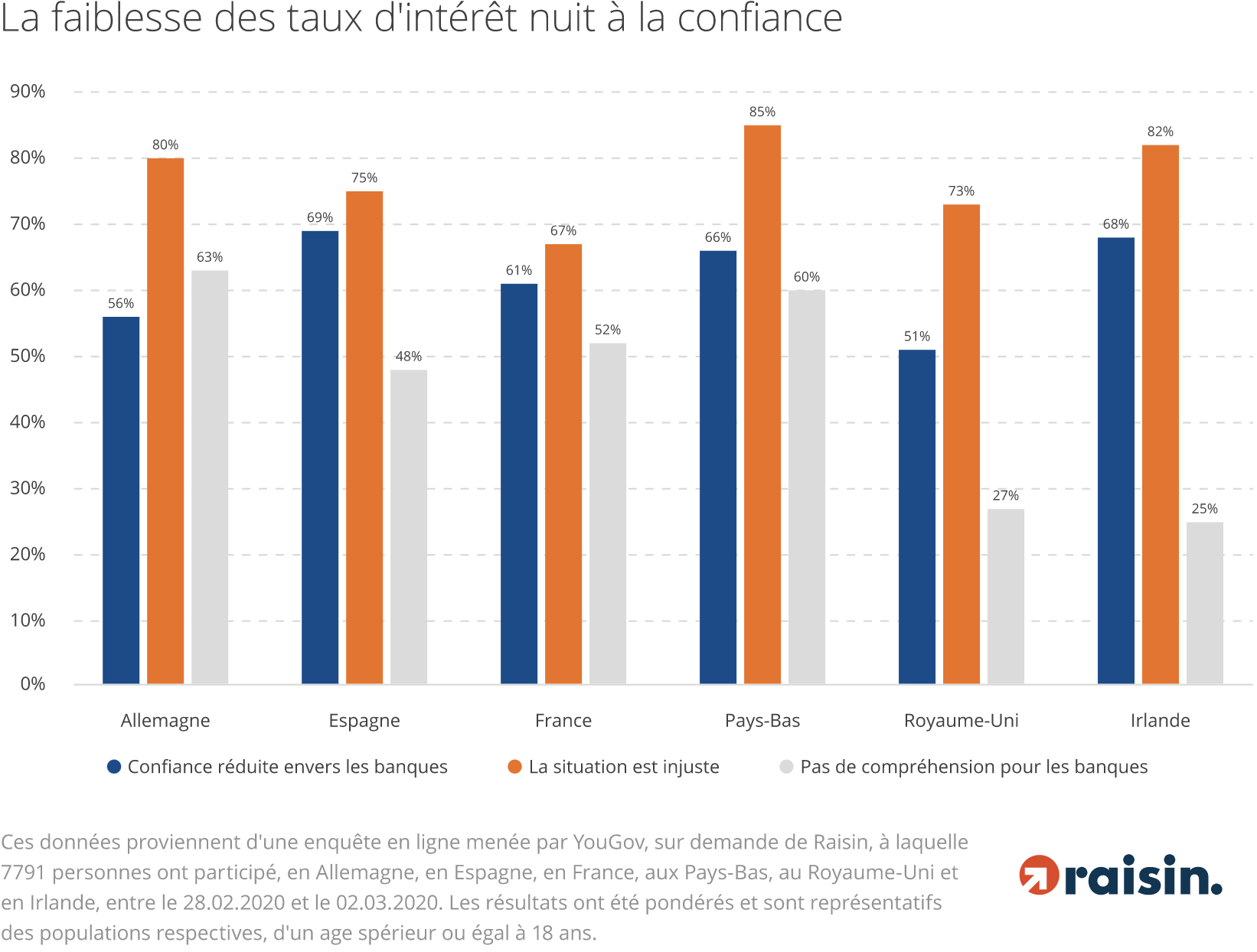

L’environnement soutenu des taux bas, voire même négatifs, nuit à l’image de marque des banques et la confiance envers elles.

L’enquête Raisin révèle que la majorité des européens font moins confiance aux banques en raison de l’environnement de taux d’intérêt bas ou négatifs. La moitié des Britanniques interrogés ont déclaré que la situation actuelle diminue leur confiance envers les banques, alors que ce chiffre est encore plus élevé en Allemagne et en France. Aux Pays-Bas, en Irlande et en Espagne, les deux tiers des sondés ont fortement perdu confiance dans leurs institutions financières.

Un nombre encore plus élevé de personnes interrogées qualifient la situation injuste pour les épargnants. Les deux tiers des Français consultés estiment que les taux bas en Europe punissent injustement les épargnants, les trois quarts au Royaume-Uni, en Espagne et au moins quatre personnes sur cinq en Allemagne, Irlande et aux Pays-Bas.

Un facteur clé à l’origine de la baisse des taux d’intérêt: depuis juin 2014, a été l’intervention de la Banque Centrale Européenne. La BCE a en effet facturé aux banques l’excès de liquidité de leurs bilans, exigeant 2,4 milliards d’euros auprès des banques allemandes en une seule année *, 84 millions d’euros auprès des banques irlandaises**, et ainsi de suite à travers l’Europe. Les banques sont donc confrontées au dilemme de savoir si, et dans quelle mesure, transférer cette charge à leurs clients. La sympathie envers les banques est la plus élevée en Irlande et au Royaume-Uni, où 49% et 62% déclarent respectivement comprendre que les banques répercutent les taux d’intérêt bas voire même négatifs à leurs clients, seulement 25% sont en désaccord avec cette pratique. Près de la moitié des personnes interrogées en Espagne et en France n’acceptent pas que les banques imposent des taux bas aux clients, 60% aux Pays-Bas et 63% en Allemagne ne comprennent pas pourquoi les banques répercutent la baisse des taux.

Le Dr. Tamaz Georgadze, PDG et co-fondateur de Raisin conclue en affirmant: “La longue période de taux d’intérêt bas a compliqué la création de richesse et l’épargne pour la retraite. Les gens l’ont naturellement compris. À court terme, les taux d’intérêt pourraient remonter, comme nous l’observons sur les plateformes Raisin, offrant un peu de répit aux épargnants. Cependant, à moyen terme, les politiciens et le secteur financier devront prendre des mesures. Des solutions devront être offertes comme par exemple des régimes de retraite simples, transparents et peu coûteux, l’ouverture du marché pour les offres d’épargne et d’investissement transfrontalières et le renforcement de la coopération entre les fintechs et les banques afin de développer des solutions simples pour les consommateurs.”

Dr Tamaz Georgadze, (c) Lukas Schramm

Dr Tamaz Georgadze, (c) Lukas Schramm

* Source: https://www.biallo.de/geldanlage/ratgeber/so-vermeiden-sie-negativzinsen/

** Source: Central Bank of Ireland 2018 Annual Report (2019), Page 298 Section iv, https://www.centralbank.ie/docs/default-source/publications/corporate-reports/annual-reports/2018-central-bank-annual-report.pdf?sfvrsn=13

A propos de Raisin

Un précurseur de l’open banking et leader pan-européen de l’épargne et de l’investissement à travers une plateforme unique, la fintech berlinoise fut créé en 2012 par Dr. Tamaz Georgadze (CEO), Dr. Frank Freund (CFO) et Michael Stephan (COO). Les plateformes de Raisin — sous la marque WeltSparen dans les pays germanophones — font tomber les barrières pour faciliter l’épargne des consommateurs européens et des PME: la marketplace Raisin offre des comptes de dépôts garantis attractifs et faciles d’accès sans coûts de souscription à travers l’Europe, ainsi que des produits d’investissement en ETF et des plans d’épargne retraite à bas coûts en Allemagne. Grâce à une seule ouverture de compte en ligne, les clients de Raisin ont accès à une gamme diversifiée de produits d’épargne et peuvent ensuite gérer simplement leur patrimoine en ligne. Depuis 2013, Raisin a intermédié plus de 21,5 milliards d’euros auprès de plus de 245,000 clients et 90 banques partenaires à travers 28 pays européens. Raisin a été nominé parmi les top 5 fintechs des Fintech 50 et est soutenu financièrement par d’investisseurs institutionnels américains et européens tels que btov Ventures, Goldman Sachs, PayPal Ventures, Thrive Capital, Index Ventures, Orange Digital Ventures et Ribbit Capital. Raisin UK basé à Manchester, banking-as-a-service Raisin Bank à Francfort, fairr.de, et Raisin Technologies (précédemment Choice Financial Solutions) appartiennent tous au groupe Raisin.

Contacts médias Raisin

Raisin France

Emmanuel Rodriguez (DG Raisin SAS)

presse@raisin.fr

Kit média : https://www.raisin.fr/presse/