États-Unis

États-Unis

Allemagne

Allemagne

Espagne

Espagne

Royaume-Uni

Royaume-Uni

Pays-Bas

Pays-Bas

Autriche

Autriche

France

France

Irlande

Irlande

Polonais

Polonais

Autre (UE)

Autre (UE)

La proposition d’Angela Merkel de supporter, avec Emmanuel Macron, une certaine forme d’euro-obligations afin de soutenir les pays les plus durement touchés de la zone euro, la met en accord avec l’attitude résolument pro-euro et interventionniste de la Banque Centrale Européenne. Ainsi, l’UE et la zone euro semblent avoir reçu l’impulsion politique dont elles ont besoin pour se remettre économiquement de la pandémie. Cela étant dit, la BCE prévient que ne sera pas sans embûches et défis économiques.

L’indice de confiance des consommateurs a plongé en Europe au cours des derniers mois. Devant faire face à une incertitude économique et sanitaire, les européens changent leur comportement: ils dépensent moins et épargnent davantage. la directe conséquence du ralentissement du taux de circulation de l’argent est, entre autre, une forte baisse du taux d’inflation, ce dernier tombant à +0.1% en avril 2020, le niveau le plus bas depuis l’été 2016, contre un niveau de +1,4% en janvier 2020.

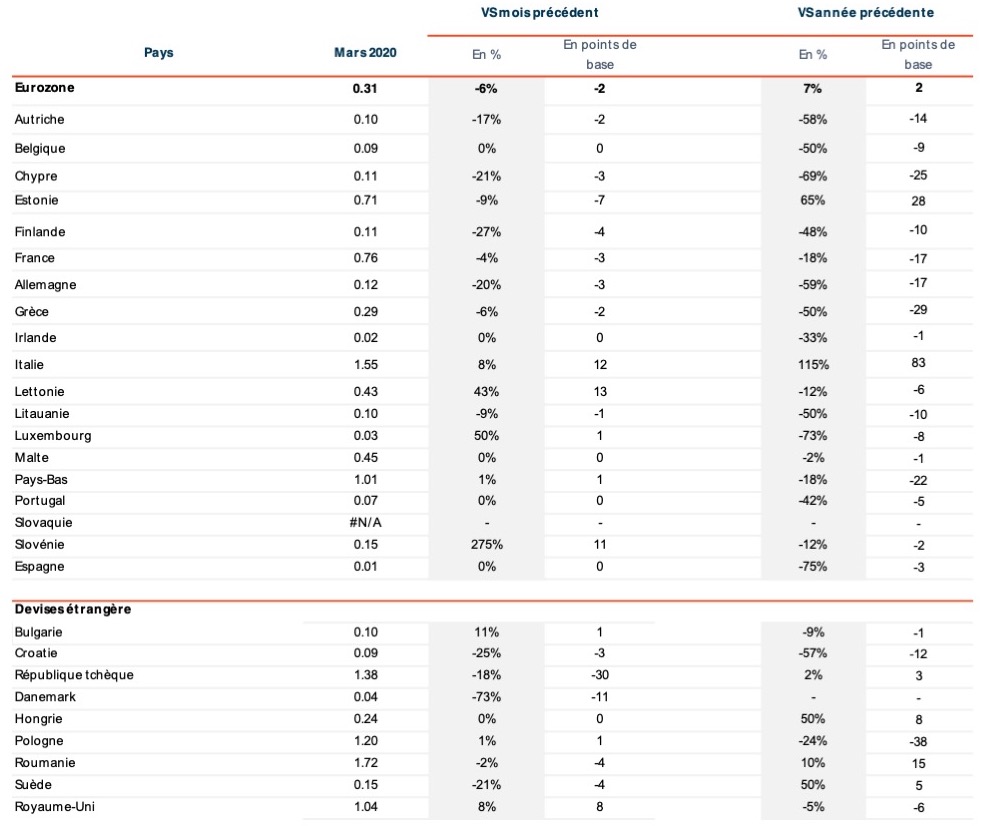

Taux d’intérêts offerts aux épargnants:

La pandémie du covid-19 ne parvient pas à freiner la baisse des taux d’intérêt.

Les dernières données de la Banque Centrale Européenne indiquent une légère baisse globale, à travers l’Europe.

Dix marchés européens (y compris l’Espagne, le Portugal, les Pays-Bas et l’Irlande) ont vu le taux d’intérêt moyen évoluer dans un range de +/- 1 point de base. Quant à l’Allemagne et la France, elles ont vu les taux offerts baisser de 3 points de base.

Dans les extrêmes, on trouve à la baisse, la République tchèque et le Danemark qui ont vu leur taux moyen baisser respectivement de -30 et -11 points de base. Alors qu’à la hausse, se situent l’Italie et le Royaume-Uni qui ont rebondi respectivement de 12 et 8 points de base à la hausse, ainsi que la Lettonie (13 points de base en hausse) et de la Slovénie (11 points de base en hausse). Pour ces derniers, serait-ce une conséquence d’une méfiance éventuels des marchés de capitaux envers les acteurs bancaires de ces marchés ?

Taux d’intérêts offerts aux épargnants:

Taux d’intérêt moyen des nouveaux dépôts, ménages privés; maturités ≤ 1 an, données de la BCE. Remarque: La série chronologique de la Banque centrale néerlandaise pour les dépôts à échéance inférieure à un an comprend aussi un «dépôt pour la construction» spécifique au pays avec des taux moyens subventionnés et donc supérieurs aux dépôts à vue et à terme offert par le secteur privé.

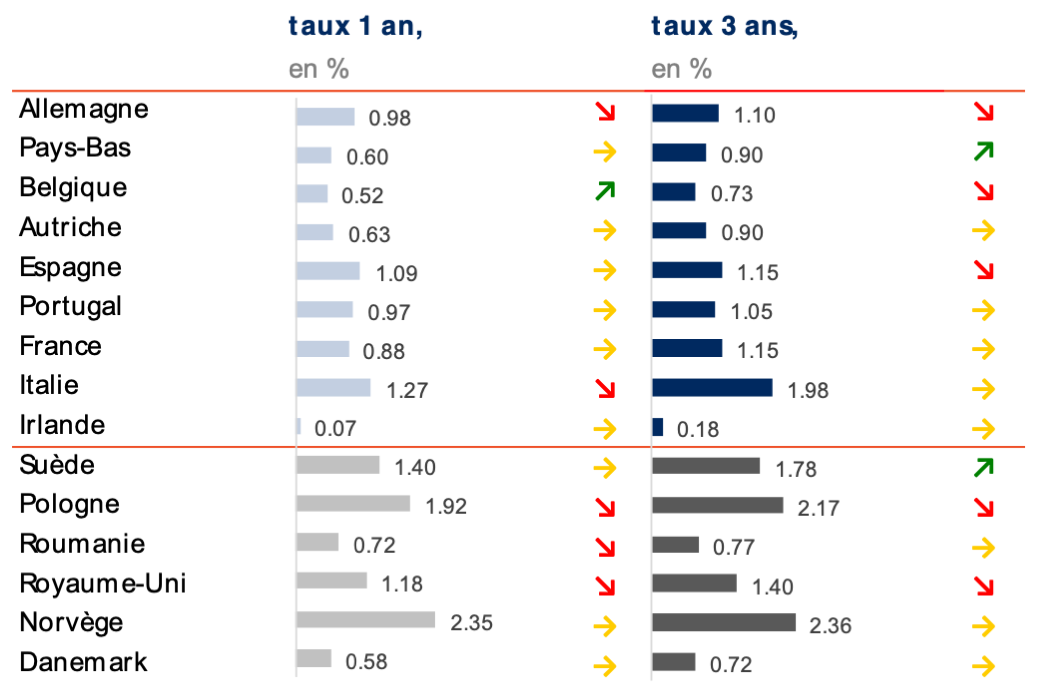

Les indications d’une remontée des taux s’amenuisent alors qu’en Allemagne elles disparaissent

D’après les données collectées par l’équipe de veille financière de Raisin, la hausse des taux a stoppé à travers l’Europe, à l’exception d’une hausse marginale dans trois pays européens.

Les épargnants allemands et polonais sont les principaux perdants avec respectivement une baisse de 7 points de base et 40 points de base respectivement pour le taux à 1 an.

Meilleurs taux à 1 an et 3 ans:

Moyenne des 3 meilleures offres de dépôt à terme pour les clients de détail sur la base des sites de comparaison locaux au 19/05/2020. Critères: dépôt de 10 000 EUR; 1 produit par banque; offres pour les clients nouveaux et existants.

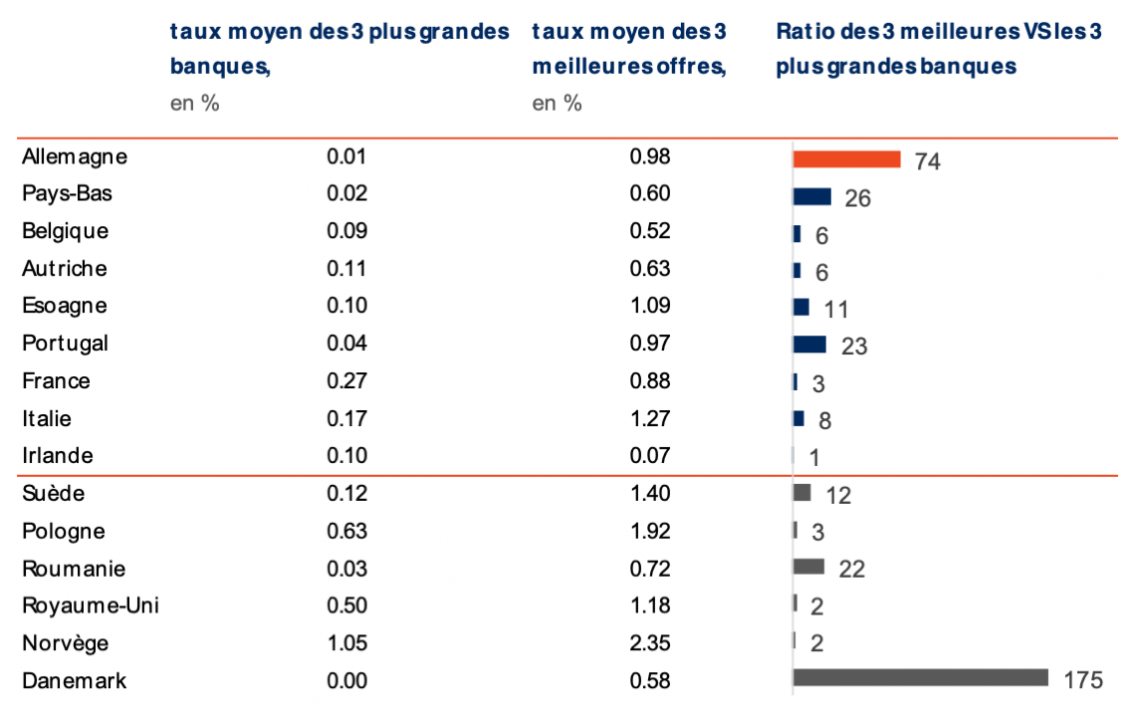

En France, à fin avril, le différentiel de taux entre celui des banques les plus importantes en terme de taille et celui offert par les banques les plus agressives restent constant. Par conséquent la structure concurrentielle du secteur de l’épargne français n’a pas changé. Elle reste constante avec un facteur de 3x. En d’autre terme, les épargnants français peuvent trouver des taux d’épargne 3 fois plus rémunérateurs auprès de banques autres que les trois plus grandes banques françaises. D’où l’intérêt pour l’épargnant français d’être moins complaisants et plus actifs dans la gestion de ses liquidités, d’autant plus que des sites comparateurs et des plateformes d’épargne transfrontalière telle que raisin.fr existe.

Tableau de comparaison des taux offerts des 3 plus grandes banques avec les 3 meilleures offres du marché:

Moyenne des offres de dépôt à terme d’un an proposées par les 3 plus grandes banques du marché français auprès de de leurs clients de détail; à date du 19/05/2020. Critères: dépôt de 10 000 EUR; offres pour les clients nouveaux et existants. Choix des banques les plus grandes en fonction de la taille du bilan.

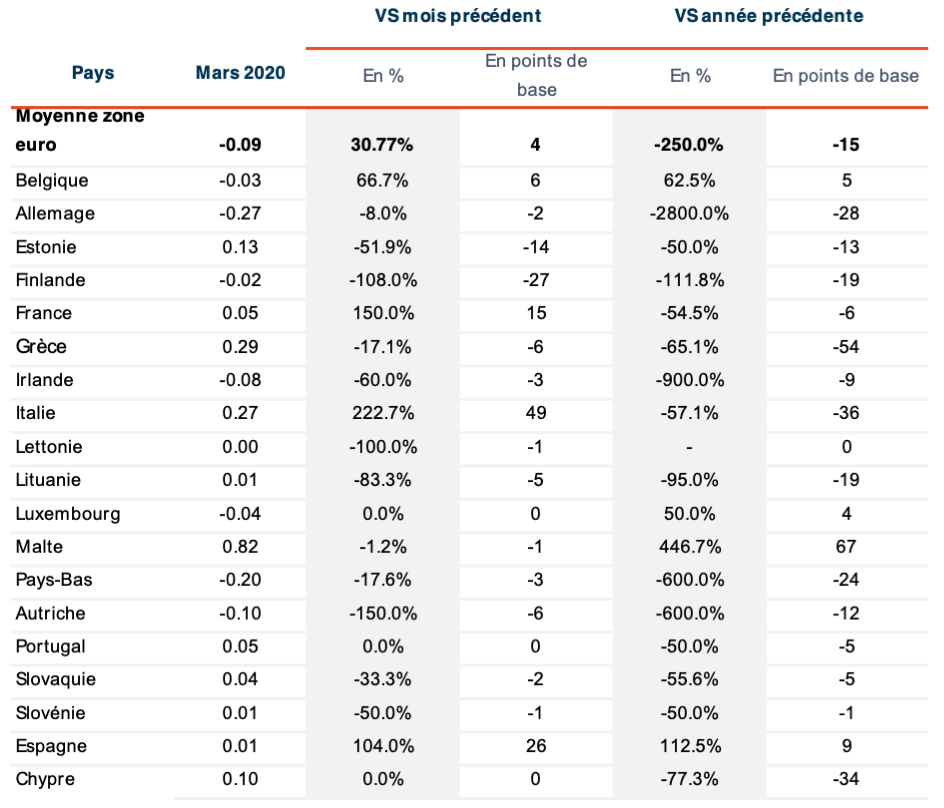

Taux Entreprises:

La hausse des taux d’intérêt en France, en Espagne et en Italie s’opposent à une baisse généralisée dans les autres pays européens

Les taux d’intérêt de la zone euro sur les dépôts des entreprises ont baissé de -0,09% en moyenne, la Finlande reculant de -27 points de base à -0,02% et l’Estonie et l’Autriche de -14 et -6 points de base respectivement.

Mais plusieurs marchés ont eu de bonnes nouvelles pour les entreprises désireuses de placer leurs excès de liquidité. La France et l’Espagne sont sorties d’un territoire négatif: le premier voyant ses taux bondir de 15 points de base et ce dernier de 26 points de base. L’Italie a quant à elle vu ses taux bondir de 49 points de base, laissant les taux négatifs derrière elle pour atteindre un taux positif de 0,27% pa d’après les données de la BCE.

L’Allemagne, l’Autriche, les Pays-Bas et l’Irlande, quant à eux, sont tous descendus encore plus dans les abysses du monde de taux d’intérêts négatifs. Les entreprises de ces pays paient de plus en plus cher pour avoir le privilège de déposer leurs liquidités auprès de leurs banques.

Taux offerts aux entreprises

Taux d’intérêt moyen pour les nouveaux dépôts des entreprises, avec une échéance ≤ 1 an, statistiques de la zone euro.

Sources: BCE, Raisin, OECD, Bloomberg.

Image: j par Unsplash

À propos de Raisin

Un précurseur de l’open banking et leader pan-européen de l’épargne et de l’investissement à travers une plateforme unique, la fintech berlinoise fut créé en 2012 par Dr. Tamaz Georgadze (CEO), Dr. Frank Freund (CFO) et Michael Stephan (COO). Les plateformes de Raisin — sous la marque WeltSparen dans les pays germanophones — font tomber les barrières pour faciliter l’épargne des consommateurs européens et des PME: la marketplace Raisin offre des comptes de dépôts garantis attractifs et faciles d’accès sans coûts de souscription à travers l’Europe, ainsi que des produits d’investissement en ETF et des plans d’épargne retraite à bas coûts en Allemagne. Grâce à une seule ouverture de compte en ligne, les clients de Raisin ont accès à une gamme diversifiée de produits d’épargne et peuvent ensuite gérer simplement leur patrimoine en ligne. Depuis 2013, Raisin a intermédié plus de 23 milliards d’euros auprès de plus de 26,000 clients et 92 banques partenaires à travers 30+ pays européens. Raisin a été nominé parmi les top 5 fintechs des Fintech 50 et est soutenu financièrement par d’investisseurs institutionnels américains et européens tels que btov Ventures, Goldman Sachs, PayPal Ventures, Thrive Capital, Index Ventures, Orange Digital Ventures et Ribbit Capital. Raisin UK basé à Manchester, banking-as-a-service Raisin Bank à Francfort, fairr.de, et Raisin Technology Technologies appartiennent tous au groupe Raisin.