Autriche

Autriche

Finlande

Finlande

France

France

Allemagne

Allemagne

Irlande

Irlande

Pays-Bas

Pays-Bas

Polonais

Polonais

Espagne

Espagne

Royaume-Uni

Royaume-Uni

États-Unis

États-Unis

Autre (UE)

Autre (UE)

La situation actuelle se traduit par des taux au plus bas, un pessimisme général du grand public quant aux perspectives économiques et une hausse de l’inflation. Des faits peu encourageants qui ont été régulièrement abordés ces derniers mois mais qui sont essentiels à considérer pour tout épargnant à la recherche d’une meilleure rentabilité.

Les consommateurs et les entreprises sont confrontés à la perspective de payer des pénalités importantes. Selon la dernière analyse de Raisin, le taux d’intérêt moyen offert en Allemagne est inférieur à zéro, l’Espagne se situe au seuil du zéro et les Français ne font pas exception avec un taux moyen extrêmement bas. Ceux-ci sont en partie protégés par les taux de rendement, même faibles mais garantis par le gouvernement à travers les livrets réglementés (Livret A, LDDS..). Cependant, si on prend en compte les derniers chiffres de l’inflation annoncée par la BCE à savoir 0,9% pour le premier trimestre 2021, l’épargnant européen subit une perte de pouvoir d’achat réelle.

L’épargnant européen risque d’être doublement pénalisé, entre d’une part des taux de rendements inférieurs à l’inflation et d’autre part, la possibilité d’avoir à payer des frais sur leur compte courant et leur compte d’épargne. En effet, la plupart des banques domestiques sont excédentaires en termes de liquidités et subissent une « pénalité » de la BCE lorsqu’elles placent cet excédent auprès de cette dernière (Analyse mensuelle de janvier). Ce phénomène est d’autant plus accentué par le comportement des ménages qui, face à la crise sanitaire, thésaurisent ou consacrent une plus grosse partie de leur budget à l’épargne (L’Europe ou le royaume de l’argent mort-vivant). L’encours du Livret A et du LDDS ont explosé pour atteindre près de 450 milliards d’euros à la fin de 2020 d’après la Caisse des Dépôts et Consignation.

Pour compenser ces lourdes charges, certaines banques notamment en Suisse, Allemagne, Danemark, les Pays-Bas et Italie ont commencé à répercuter les coûts sur leurs clients. Certaines banques françaises privées ont également suivi cette tendance mais cette problématique est bien plus complexe pour les banques commerciales qui facturent déjà des frais de tenue de comptes et craignent la concurrence si elles étaient seules à appliquer cette politique. Aussi, elles doivent s’assurer que leurs systèmes informatiques et opérationnels permettent l’application de taux d’intérêt négatif dans le calcul des intérêts et du capital à rembourser.

Cependant, avant toute action, il est aussi nécessaire pour les banques de s’assurer que le cadre réglementaire permettrait l’application d’un taux d’intérêt négatif. D’après un rapport de la Banque de France sur les taux d’intérêt négatif (Rapport sur la problématique des taux d’intérêts négatifs, 2017), «le code civil envisage uniquement les flux de l’emprunteur vers le prêteur et non l’inverse. Une telle pratique des taux d’intérêts négatifs serait susceptible de remettre en cause cette analyse classique en droit civil.» Bien sûr, le cadre réglementaire peut évoluer. A défaut, il existe aussi des solutions alternatives, comme l’application de frais de gestion.

Dans ce contexte, des questions prévalent: quel sera l’impact de la hausse de l’inflation à la vue des dernières estimations de la BCE? Tout particulièrement dans un contexte de taux d’intérêt continuellement bas? Pourquoi si peu d’Européens ne profitent pas davantage du marché unique des services bancaires et financiers, et de la libre circulation des capitaux en Europe pour exploiter les arbitrages et la concurrence entre les banques européennes? Le Dr Tamaz Georgadze, fondateur et directeur général de Raisin aborde ces questions en fin d’analyse, en s’appuyant notamment sur les résultats de la dernière étude de la BCE intitulée «La BCE à votre écoute».

ANALYSE DE RAISIN : COMPARAISONS

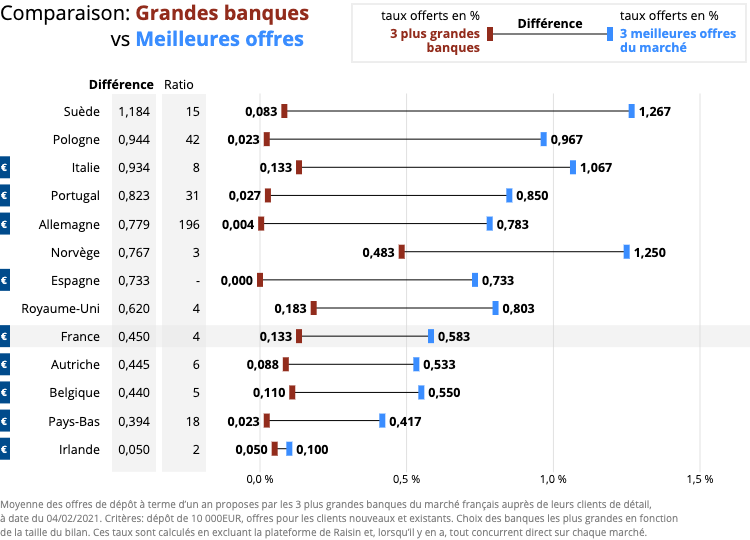

Comparaison des 3 plus grandes banques aux 3 meilleures offres du marché

*Réaliser un ratio entre la moyenne des grandes banques espagnoles à 0% et les offres les plus élevées à 0,733% est mathématiquement impossible mais 733 reflète au mieux la situation réelle.

- L’écart entre les taux d’intérêt les plus bas et les taux les plus élevés d’un marché à l’autre sur le continent est resté élevé, avec les meilleurs taux allemands étant toujours plus de 200 fois supérieurs aux taux de ses trois plus grandes banques domestiques.

- Quant aux meilleurs taux disponibles sur le marché français, ils persistent à des niveaux 4 fois plus élevés que ceux des plus grandes banques domestiques françaises.

- Seuls l’Irlande et la Suède ont vu leurs taux d’intérêt bancaires varier, avec une légère baisse au cours du mois dernier.

- Les quatre plus grandes économies européennes ont toutes des taux d’intérêt moyens proches des taux d’inflation officiels (et d’après nos observations, si les consommateurs explorent plus ardemment ces offres, ils trouveront des alternatives supérieures à l’inflation).

- Les Européens qui ont la possibilité de placer leur argent en Suède ou en Italie, par exemple, peuvent bénéficier d’un taux d’intérêt nominal de 1,27% et 1,07% p.a respectivement (net d’inflation, cela correspond à un taux réel compris entre 0,2% et 0,8% en fonction de leur pays de résidence).

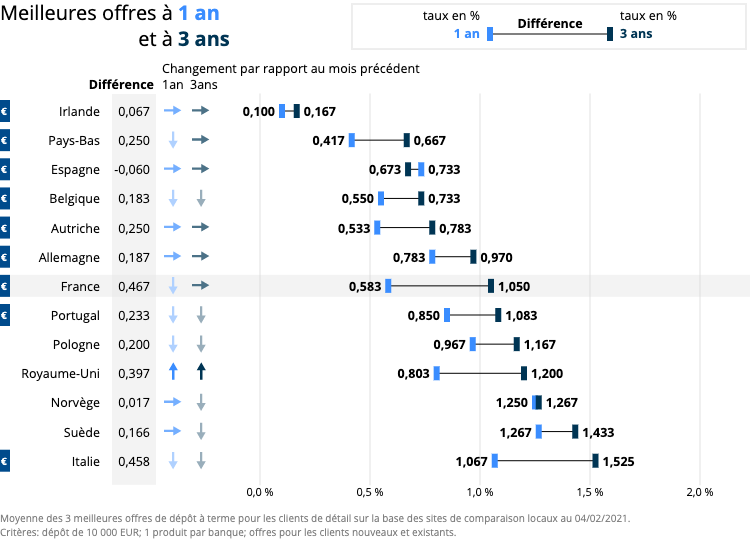

Meilleures offres à 1 an et à 3 ans

Pour les consommateurs qui cherchent à lutter contre l’inflation par des intérêts cumulés sur une plus longue période, la France, le Portugal, la Pologne, la Norvège, la Suède et l’Italie sont les pays à considérer, tous avec des taux d’intérêt parfois bien supérieurs à 1% p.a. sur les dépôts à 3 ans. Nous pourrions également inclure la République Tchèque et les pays baltes bien qu’ils ne figurent pas dans cette liste. Les meilleures offres de l’Estonie sur des durées de 3 ans se situent en moyenne à 1,933% p.a. selon les analyses de Raisin.

- Les taux d’intérêt les plus élevés sur les dépôts d’une durée d’un an et moins ont baissé en moyenne dans toute l’Europe Occidentale (Pays-Bas, Belgique, France, Portugal et l’Italie, l’Espagne faisant exception).

- Pour la première fois, la France enregistre l’écart le plus important entre les meilleurs taux à 1 an et à 3 ans, devançant ainsi l’Italie.

- La Belgique, le Portugal, l’Italie et la Pologne, ainsi que la Norvège et la Suède, ont également enregistré des baisses de leurs taux d’intérêt sur les dépôts à terme de 3 ans.

- Le Royaume-Uni fait exception, avec une hausse combinée de ses taux à 1 an et à 3 ans.

- Il est par conséquent valable de se poser la question de si l’épargnant ne devrait pas se positionner sur des comptes d’épargne à moyen terme pour bénéficier d’un taux de rendement plus élevé et d’une protection de son pouvoir d’achat dans un cadre de risques inflationnistes.

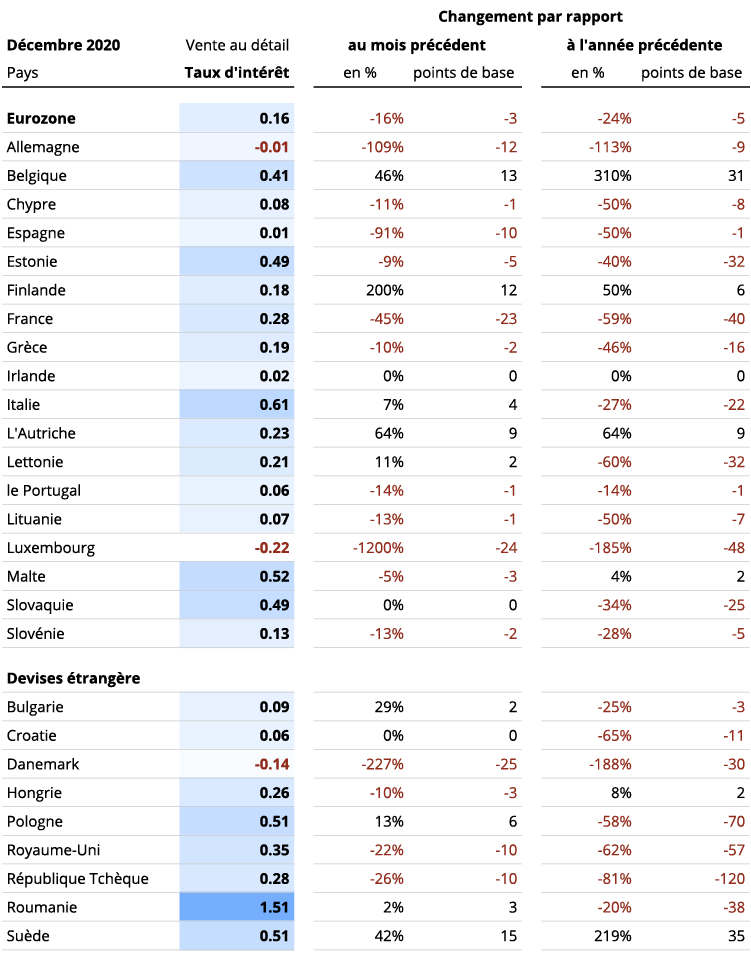

DONNÉES DE LA BCE : TAUX D’INTÉRÊT DES PARTICULIERS

Pour la première fois, les données de la BCE affichent un pays européen (de fait plusieurs) avec un taux moyen négatif pour les particuliers. Le taux d’intérêt moyen allemand sur les dépôts à un an ou moins est passé sous la barre des zéro, à -0,01%. Le Danemark et le Luxembourg voient leurs taux chuter encore plus bas, à -0,14% et -0,22% respectivement, bien que la volatilité des taux d’intérêt dans ces deux pays suggère qu’ils pourraient atteindre un seuil positif bien plus tôt que l’Allemagne.

Taux d’intérêt moyen des nouveaux dépôts, ménages privés; maturités ≤ 1 an, données de la BCE.

- Dans la zone euro, seuls l’Italie, les Pays-Bas et Malte restent au-dessus de 0,5% (bien que la moyenne néerlandaise soit soutenue par des comptes de construction subventionnés). En dehors de la zone euro, la situation n’est guère plus encourageante, avec seules la Pologne, la Suède et la Roumanie se maintenant au-dessus de 0,5%.

- Alors que la France, l’Espagne, l’Allemagne et le Royaume-Uni ont tous enregistré une baisse significative, une petite poignée de pays ont connu des augmentations, notamment l’Italie, l’Autriche, la Belgique, la Finlande, la Suède et la Pologne.

- La France a enregistré la diminution la plus importante (-45%) de ces derniers mois: -45% ce qui se traduit par -23 points de base ce mois-ci contre -1 point de base en janvier.

- Le taux de détail en Espagne est retombé à 0,01% après avoir augmenté d’un dixième de pourcent au cours des derniers mois.

Les données de la BCE confirment l’analyse de Raisin ci-dessus.

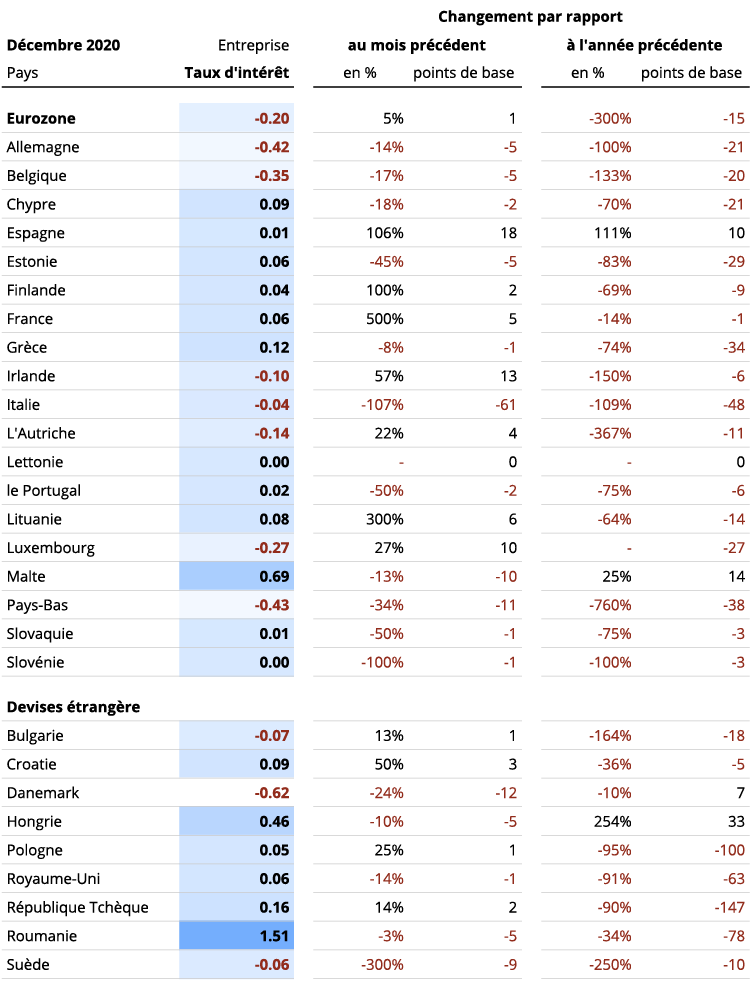

DONNÉES DE LA BCE : TAUX D’INTÉRÊT DES ENTREPRISES

Il semblerait y avoir un consensus pour vouloir préserver les épargnants individuels et les PME, contrairement aux grandes entreprises. Les taux négatifs pèsent lourdement sur ces dernières, puisque dix pays, dont l’Allemagne, les Pays-Bas et l’Irlande ont aujourd’hui en moyenne des taux d’intérêt négatifs pour elles.

Les Pays-Bas devance dorénavant l’Allemagne sur le podium peu enviable d’offrir les taux d’intérêt les plus bas de la zone euro, à savoir -0,43%, à leurs entreprises.

Taux d’intérêt moyen pour les nouveaux dépôts des entreprises, avec une échéance ≤ 1 an, statistiques de la zone euro.

- La France présente une augmentation importante depuis le mois précédent et a atteint un taux d’intérêt offert aux entreprises similaire à décembre dernier, 6 points de base.

- Les taux d’intérêt allemands continuent de s’enfoncer dans la zone rouge, en offrant aux entreprises -0,42%, contre -0,37% le mois dernier.

- Les entreprises autrichiennes, italiennes, irlandaises, suédoises ou bien danoises paient également en moyenne des taux négatifs.

- Il semblerait qu’il n’y a pas d’échappatoire à la perte de pouvoir d’achat face à l’inflation, sauf si elles sont prêtes à se tourner vers des banques domiciliées dans les pays baltes et d’Europe de l’Est.

Dr. Tamaz Georgadze, fondateur et directeur général de Raisin:

«Selon l’enquête de la BCE auprès des consommateurs «La BCE à votre écoute», les Européens ont commencé à faire preuve d’un profond pessimisme financier après une décennie de taux d’intérêt bas et continuellement en baisse. L’étude (bien qu’elle ne soit pas représentative) révèle une frustration généralisée face à la faiblesse des taux, ainsi qu’une peur croissante de l’inflation, notamment à cause des prix de l’immobilier. Cette anxiété renforce les conclusions d’un sondage mené par Raisin en mars 2020 sur les attitudes des épargnants-consommateurs européens à l’égard des taux d’intérêt. Le confinement pourrait renforcer ce pessimisme envers l’avenir, il ne faudrait pas que ce dernier s’enracine et change de manière permanente le comportement des acteurs économiques.

Bien que la BCE défende l’efficacité économique des taux bas et que les objectifs d’inflation de 2% aient leur mérite, les Européens doivent s’assurer d’atteindre un minimum d’objectifs financiers de base tels qu’assurer leurs propres retraites. Au-delà des mesures de politique publique nécessaires, deux failles doivent être comblées pour éviter que s’installe ce pessimisme et que l’épargnant-consommateur continue à travailler pour atteindre ses objectifs à long terme. La première, est un manque de connaissances financières (notamment en France*). La deuxième est l’inégalité face à l’accès et à l’emploi des outils numériques. La réalisation d’un marché unique européen nécessite que l’épargnant-consommateur se familiarise avec les outils technologiques afin de profiter des services bancaires numériques et des offres transfrontalières.»

*Raisin a abordé la thématique lors de l’analyse précédente que nous vous invitons à consulter.

Les sources des recherches:

Allemagne: Deutsche Bank, Commerzbank, HypoVereinsbank – biallo.de

Autriche: Erste Bank, Raiffeisenlandesbank Oberösterreich, Bawag – biallo.at

Belgique: ING Belgium, KBC, Belfius Bank – spaargids.be

Espagne: Santander, BBVA, Caixabank – tucapital.es

France: BNP Paribas, Crédit Mutuel, Societe Generale – francetransactions

Irlande: Bank of Ireland, Allied Irish Banks, Ulster Bank – ccpc.ie

Italie: UniCredit, Banca Monte dei Paschi di Siena, Mediobanca – confrontaconti.it

Norvège: DNB, Danske, Nordea – finansportalen.no

Pays-Bas: RaboBank, ING, ABN – geld.nl, spaarrente.nl

Pologne: PKO Bank Polski, Bank Pekao, mBank – oprocentowanie.pl

Portugal: Novo Banco, BPI, BCP – comparaja.pt

Royaume-Uni: HSBC, Barclays, RBS – which.co.uk

Suède: Nordea, SEB, Svenska Handelsbanken – finansportalen.se