États-Unis

États-Unis

Allemagne

Allemagne

Espagne

Espagne

Royaume-Uni

Royaume-Uni

Pays-Bas

Pays-Bas

Autriche

Autriche

France

France

Irlande

Irlande

Polonais

Polonais

Autre (UE)

Autre (UE)

L’Europe a commencé à s’ouvrir à nouveau, à la suite des vastes mesures de confinement visant à contrôler la pandémie de Covid-19. Toutefois, selon la plupart des analyses, il reste encore beaucoup de chemin à parcourir pour se remettre de cette crise.

La chancelière allemande Angela Merkel et Emmanuel Macron, ont rejoint le camp des interventionnistes avec la Banque centrale européenne, plaidant pour des mesures fortes de soutien aux économies les plus touchées de l’UE, malgré les protestations des conservateurs allemands et des libéraux partisans d’un marché libre. L’économiste en chef de la BCE, Philip Lane, a fait valoir que les mesures prises jusqu’à présent par la banque centrale, notamment le « PEPP (Plan pandémie, Pandemic Emergency Purchase Programme); les opérations de refinancement; les mesures d’assouplissement des garanties », ont contribué à la stabilisation de l’UE.

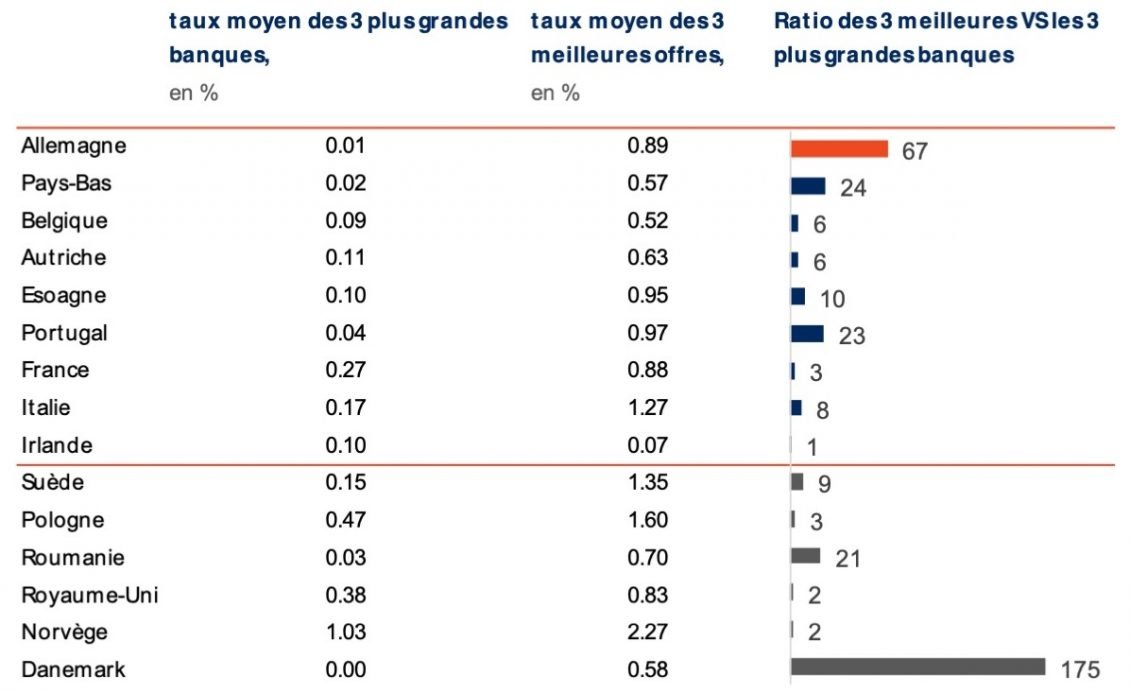

Comparaison des taux d’intérêt:

L’excès de liquidités dans les grandes institutions financières conduit à une baisse des taux

Les taux d’intérêt à un an les plus élevés sur les dépôts en Allemagne, aux Pays-Bas, au Portugal, au Danemark et dans l’extrême est de la Roumanie se situent entre 0,57 % et 0,97 %, tandis que les mêmes dépôts dans les plus grandes banques de ces marchés ont tous des taux inférieurs à 0,05 %, selon la nouvelle étude de Raisin.

Les taux sur les dépôts à un an dans les plus grandes institutions financières d’Espagne, de Belgique, d’Autriche et d’Irlande ne sont pas beaucoup plus élevés et tournent tous autour de 0,1 %.

Qu’est-ce qui explique l’écart entre les taux des plus grandes banques et les taux pratiqués ailleurs ?

Le taux de dépôt de la Banque centrale européenne est actuellement de -0.50%. Les banques sont tenues de conserver des fonds en réserve auprès de la BCE pour couvrir les retraits de leurs clients. Toutefois, elles déposent généralement beaucoup plus que ce montant obligatoire. Le taux d’intérêt de la BCE est considéré comme un outil pour sa politique monétaire: en faisant baisser le coût du crédit et en faisant payer les banques lorsqu’elles conservent des liquidités, plutôt que les prêter, la banque centrale entend stimuler les prêts, les investissements et les autres activités économiques. Mais à l’heure actuelle, de nombreuses grandes banques disposent tout simplement d’une surabondance de liquidités car leurs clients n’ont pu consommé pendant le confinement ou ont fait le choix de se constituer une épargne de précaution. Les banques, quant à elles, sont soit réticentes à prêter, soit ne connaissent pas une demande suffisante.

Les banques les plus petites n’ont pas ce problème. Du fait de leur taille et/ou de leur couverture géographique plus limitée, elles ont accès à un pool de liquidité plus limité pour financer l’activité économique de leurs clients (retail et entreprises). Afin de répondre à la demande locale et régionale de prêts, les banques de taille plus modeste offrent donc souvent des taux d’intérêt plus lucratifs pour attirer la liquidité des épargnants, et un écart se creuse entre les taux d’intérêt des grandes banques et ceux des petites et moyennes institutions. Mais pour les épargnant-consommateurs, les alternatives les plus rentables n’impliquent pas un risque plus important, puisque tous leurs dépôts sont couverts par les directives européennes de garantie des dépôts dans chaque pays.

Dans la plupart des pays d’Europe les consommateurs peuvent trouver des taux plus élevés s’ils le souhaitent.

L’écart entre les taux des plus grandes banques et les meilleurs taux disponibles est particulièrement marqué en Allemagne, aux Pays-Bas, au Portugal et au Danemark, avec un multiple allant de 23x à 67x.

Au Royaume-Uni, le ratio n’est que de 2:1, un des plus petits, et pourtant, la différence pour les consommateurs est significative. La seule exception est l’Irlande. En effet, si l’on exclut les offres de Raisin pour un an (actuellement jusqu’à 13 fois plus élevées que les taux moyens des grandes banques)*, les « meilleures offres » ont baissé par rapport aux offres des grandes banques.

S’il le souhaite, l’épargnant-consommateur peut profiter de ces divergences de taux entre les pays européens et entre les différentes institutions financières au sein d’un même pays grâce à des plateformes internet telles que celle de Raisin qui affichent les offres de produits d’épargne des banques européennes, contribuant ainsi à la création d’un marché unique des services bancaires et financiers.

*Ces taux sont calculés en excluant la plateforme de Raisin et, lorsqu’il y en a, tout concurrent direct sur chaque marché.

Tableau de comparaison des taux offerts des 3 plus grandes banques avec les 3 meilleures offres du marché:

Moyenne des offres de dépôt à terme d’un an proposées par les 3 plus grandes banques du marché français auprès de de leurs clients de détail; à date du 23/06/2020. Critères: dépôt de 10 000 EUR; offres pour les clients nouveaux et existants. Choix des banques les plus grandes en fonction de la taille du bilan.

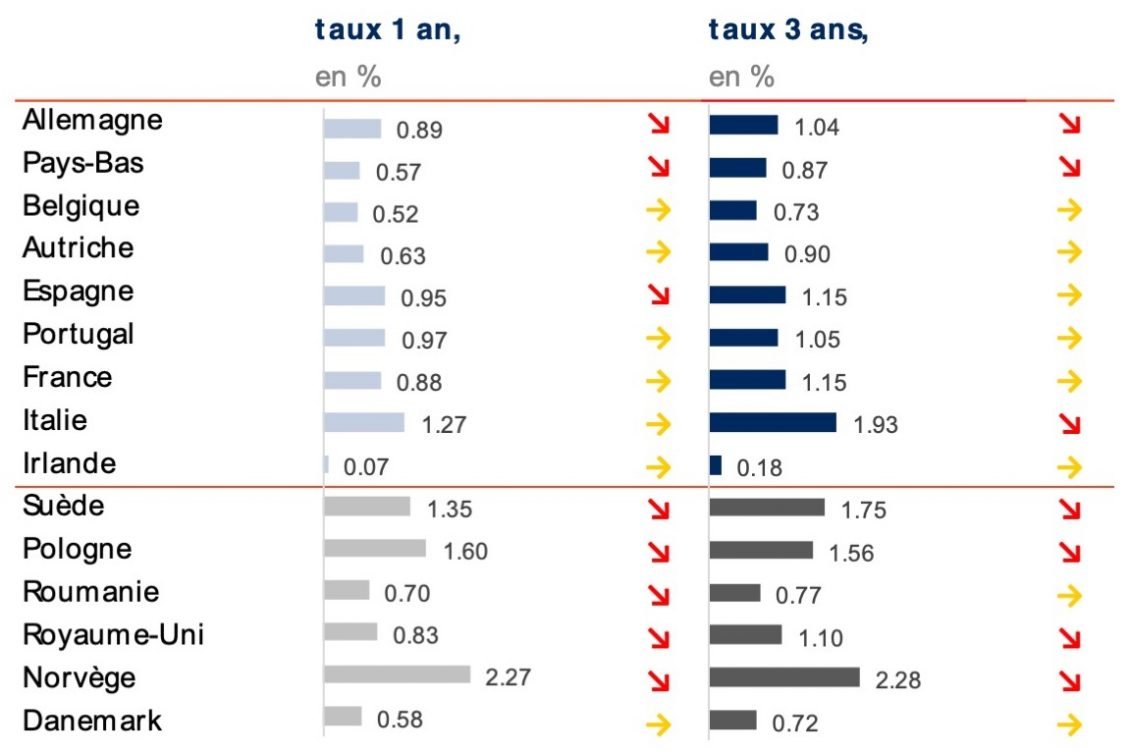

Les taux les plus élevés pour les dépôts à 1 et 3 ans diminuent dans une grande partie de l’Europe

Dans toute l’Europe, un certain nombre de grandes économies ont vu leurs taux supérieurs à un et trois ans baisser, notamment l’Allemagne, les Pays-Bas, la Suède, la Norvège et le Royaume-Uni.

En France, en Autriche, en Belgique, au Portugal et en Irlande, les taux les plus élevés sont restés stables. Aucun marché unique n’a connu d’augmentation des taux maximaux depuis mi-mai.

Malgré cela, les taux maximaux restent bien supérieurs aux taux d’intérêt offerts sur les dépôts dans les grandes banques de la plupart des marchés européens.

Meilleurs taux à 1 an et 3 ans:

Moyenne des 3 meilleures offres de dépôt à terme pour les clients de détail sur la base des sites de comparaison locaux au 23/06/2020. Critères: dépôt de 10 000 EUR; 1 produit par banque; offres pour les clients nouveaux et existants.

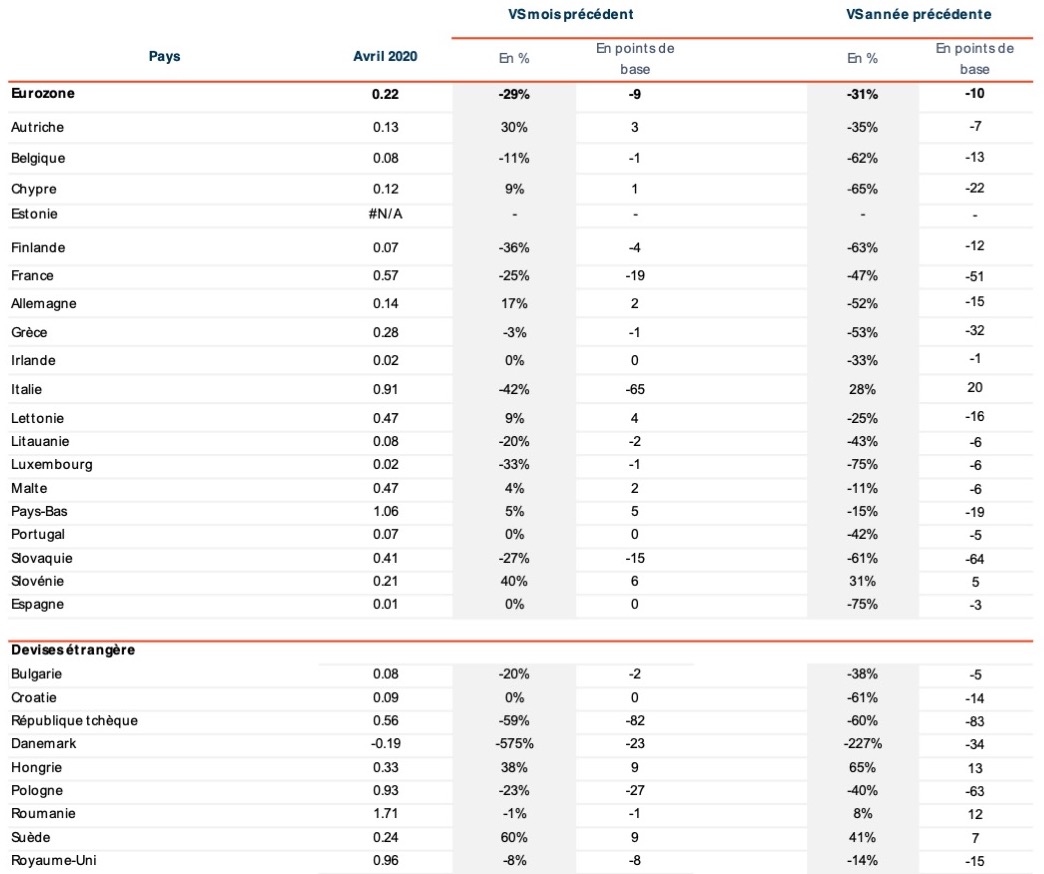

DONNEES DE LA BCE.

Taux d’intérêts offerts aux épargnants:

Les taux d’intérêt des particuliers en France et en Italie sont les plus impactés en Europe occidentale

Les données les plus récentes de la Banque centrale européenne sur les taux d’intérêt offerts aux épargnants (avril) mettent en avant une baisse générale. L’impact de la pandémie s’étant atténué, la moyenne de la zone euro a chuté de 29 % (moins 9 points de base).

Les pays les plus touchés ont été la France (baisse de 19 points de base à 0,57 % du taux moyen sur les dépôts à un an maximum), l’Italie (moins 65 points de base à 0,91 %) et la Slovaquie (moins 15 points de base à 0,41 %).

Près de dix pays de la zone euro restent sous la barre des 0,2 % en moyenne pour les dépôts à un an maximum.

Taux d’intérêts offerts aux épargnants:

Taux d’intérêt moyen des nouveaux dépôts, ménages privés; maturités ≤ 1 an, données de la BCE. Remarque: La série chronologique de la Banque centrale néerlandaise pour les dépôts à échéance inférieure à un an comprend aussi un «dépôt pour la construction» spécifique au pays avec des taux moyens subventionnés et donc supérieurs aux dépôts à vue et à terme offert par le secteur privé.

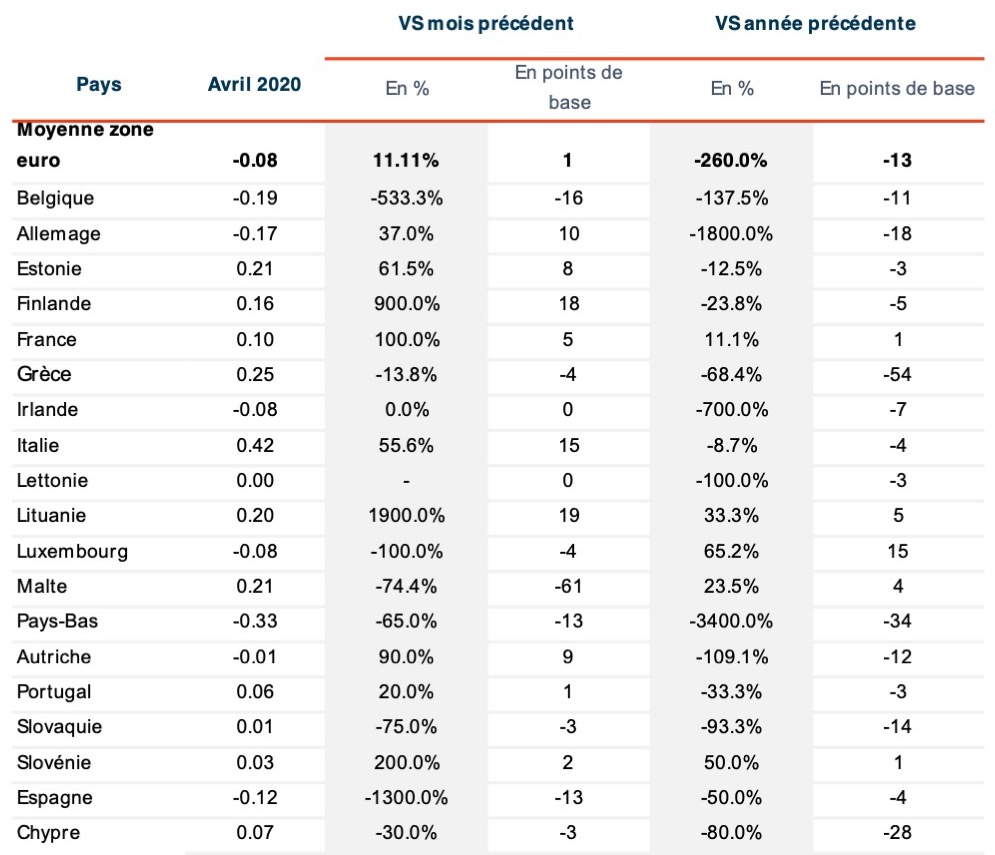

Taux Entreprises:

Les entreprises font face à une volatilité des taux d’intérêt qui leurs sont offerts

Les premières semaines de la pandémie mondiale de Covid-19 ont vu des changements importants dans les taux d’intérêt offerts aux entreprises, l’Espagne, les Pays-Bas et la Belgique ayant tous chuté de 13 à 16 points de base, et Malte de 61 points de base. C’est ce que révèlent les dernières données de la Banque centrale européenne, datant d’avril 2020.

L’Espagne a maintenant rejoint les pays ayant des taux d’intérêt négatifs, avec une nouvelle moyenne de -0,12 % sur les dépôts des entreprises.

Dans le même temps, les taux d’intérêt des entreprises en Allemagne, en Autriche, en Italie et dans les pays baltes (notamment en Estonie, en Lituanie et en Finlande) ont augmenté de manière significative. L’Allemagne et l’Autriche, en revanche, affichent toujours des taux d’intérêt négatifs de -0,17 % et -0,01 % en moyenne pour les entreprises.

En Allemagne, les entreprises peuvent toutefois trouver des produits aux rendements beaucoup plus élevés sur les plateformes de dépôt. (La plate-forme commerciale allemande de Raisin, par exemple, propose actuellement des taux allant jusqu’à plus de 2 % auprès de banques en Allemagne, en France et sur d’autres marchés de l’Espace économique européen).

Taux offerts aux entreprises

Taux d’intérêt moyen pour les nouveaux dépôts des entreprises, avec une échéance ≤ 1 an, statistiques de la zone euro.

Sources: BCE, Raisin, FT, Bloomberg.

Image: Raphaël Biscaldi, Unsplash

À propos de Raisin

Un précurseur de l’open banking et leader pan-européen de l’épargne et de l’investissement à travers une plateforme unique, la fintech berlinoise fut créé en 2012 par Dr. Tamaz Georgadze (CEO), Dr. Frank Freund (CFO) et Michael Stephan (COO). Les plateformes de Raisin — sous la marque WeltSparen dans les pays germanophones — font tomber les barrières pour faciliter l’épargne des consommateurs européens et des PME: la marketplace Raisin offre des comptes de dépôts garantis attractifs et faciles d’accès sans coûts de souscription à travers l’Europe, ainsi que des produits d’investissement en ETF et des plans d’épargne retraite à bas coûts en Allemagne. Grâce à une seule ouverture de compte en ligne, les clients de Raisin ont accès à une gamme diversifiée de produits d’épargne et peuvent ensuite gérer simplement leur patrimoine en ligne. Depuis 2013, Raisin a intermédié plus de 24 milliards d’euros auprès de plus de 26,500 clients et 93 banques partenaires à travers 30+ pays européens. Raisin a été nominé parmi les top 5 fintechs des Fintech 50 et est soutenu financièrement par d’investisseurs institutionnels américains et européens tels que btov Ventures, Goldman Sachs, PayPal Ventures, Thrive Capital, Index Ventures, Orange Digital Ventures et Ribbit Capital. Raisin UK basé à Manchester, banking-as-a-service Raisin Bank à Francfort, fairr.de, et Raisin Technology appartiennent tous au groupe Raisin.