Stratégie d'échelonnement de votre épargne

Vous ne trouvez que des offres de taux d’intérêts bas? Vous ne souhaitez pas bloquer votre argent pendant plusieurs années? Dans ce cas, il peut-être judicieux d’adopter une stratégie d’échelonnement de son épargne sur des durations différentes. Cette page vous aidera à en savoir plus sur cette stratégie.

Vous ne bloquez pas tout votre argent sur une longue période, mais vous le répartissez sur différents horizons.

Vous vous préservez des risques inflationnistes.

Vous vous préservez de la baisse supplémentaire des taux et potentiellement vous pourrez participer à leur hausse éventuelle.

Cette stratégie est simple à mettre en place avec Raisin.

La règle d’or pour tout compte à terme: plus la durée est longue, plus vous bénéficiez d’intérêts élevés. En revanche, vous ne pouvez pas retirer votre investissement pendant la durée définie à l’avance. Cela a ses désavantages si vous placez toute votre épargne sur un seul compte à terme, notamment si les taux d’intérêt augmentent entre-temps. Comment la stratégie d’échelonnement résout-elle ce problème?

Qu'est-ce qu'une stratégie d'échelonnement?

Malgré cette période soutenue de taux d’intérêt baissiers, il est toujours possible que les taux d’intérêt augmentent à nouveau. Cela peut paraître peu concevable actuellement à la vue de la tendance des dernières années, mais de nombreux épargnants préfèrent attendre que les taux d’intérêts augmentent plutôt que de placer leur épargne dans des comptes offrant des rendements, a priori faibles.

Ce raisonnement a sa logique mais en restant passif, vous renoncez à des intérêts et votre pouvoir d’achat diminue avec l’inflation. Cela n’est pas nécessaire. L’échelonnement de votre épargne vous permet d’éviter ces risques, même dans un scénario de hausse des taux d’intérêts.

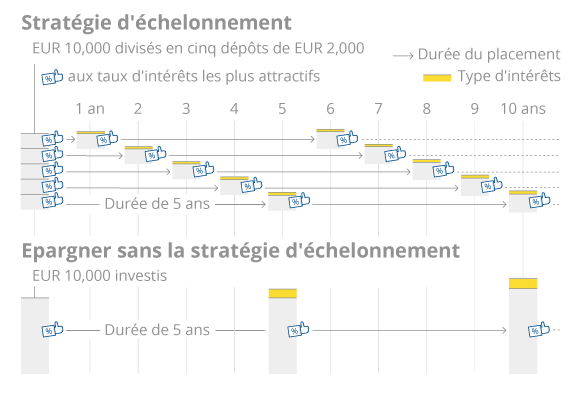

Cette stratégie astucieuse consiste à diviser votre épargne et la placer dans des comptes à terme avec des durées différentes. Par exemple: vous souhaitez placer 50 000 €. Ouvrez 5 comptes à terme différents, avec des échéances différentes allant de 1 an à 5 ans: un compte avec une maturité d’un an, un autre avec une maturité de deux ans, etc..

Le graphique ci-dessous illustre cette stratégie.

Quels sont les avantages de cette stratégie pour un épargnant?

Cette stratégie présente plusieurs avantages.

Le mérite principal de cette stratégie est que toute votre épargne produira immédiatement des intérêts, dès le premier jour. C’est le grand avantage par rapport à une attitude passive en attente de meilleurs taux qui ne sont pas garantis d’arriver.

Ensuite, vous disposez de plus de flexibilité pour réagir aux variations du taux d’intérêt. Votre premier dépôt (compte) à terme est libéré après un an, le second un an plus tard, et ainsi de suite. Au fur et à mesure que les dépôts arrivent à échéance, vous disposez de liquidité. Vous pouvez ainsi soit la dédier à d’autres fin ou bien la réinvestir. Dans le cas où les taux d’intérêt auraient augmenté entre temps, vous bénéficierez d’un taux d’intérêt plus élevé, sans devoir attendre l’échéance des autres dépôts.

De plus, en réinvestissant votre argent des comptes à terme arrivant à échéance, vous bénéficiez des intérêts composés (l’un intérêt sur les intérêts). Albert Einstein avait d’ailleurs dit: «L’intérêt composé est la huitième merveille du monde. Celui qui peut bien comprendre l’intérêt composé en bénéficie, celui qui ne le comprend pas… le paie.» En plaçant le montant du compte à terme échu avec les intérêts courus, vous recevrez des intérêts sur ce montant précédemment accumulé.

Raisin - une plateforme idéale pour réaliser cette stratégie

Raisin est la plateforme idéale pour mettre en place la stratégie d’échelonnement de votre épargne pour une multitude de raisons.

Tout d’abord, la simplicité pour ouvrir votre compte Raisin, vous ne devez vous identifier qu’une seule fois. Une fois le processus d’identification effectué, vous pouvez ouvrir et gérer des comptes à terme entièrement en ligne. Vous pouvez facilement ouvrir plusieurs comptes à terme à différentes maturités ou combiner différents comptes dans différentes banques. Le tout, géré sur une même plateforme à travers votre portail sécurisé.

Raisin est entièrement gratuit pour tout épargnant. Il n’y a pas de frais de transaction, ni de frais d’ouverture de compte. Vous pouvez donc renouveler ou clôturer vos comptes quand vous le souhaitez, facilement et gratuitement sans vous souciez de frais imprévus.

Le plus grand avantage de Raisin? Le large choix de comptes à terme offerts par nos banques partenaires. Notre mission chez Raisin: démocratiser l’épargne en vous simplifiant la vie et en vous offrant les taux d’intérêt les plus élevés possibles à travers l’UE.

Les avantages de Raisin:

- Gratuité du service

- Simplicité: Ouvrez et gérez facilement plusieurs comptes à terme sur une seule plateforme

- Transparence: il est facile de comparer les produits à travers un large choix de banques européennes

- Sécurité: Tous les dépôts sont protégés jusqu’à 100 000 € par client et par banque par le système de garantie des dépôts

.svg)